Фінансово-контрольне право: становлення та розвиток

В наличии

Код товара: 99429

320 грн

В корзину

КУПИТЬ В ОДИН КЛИК

Автор:

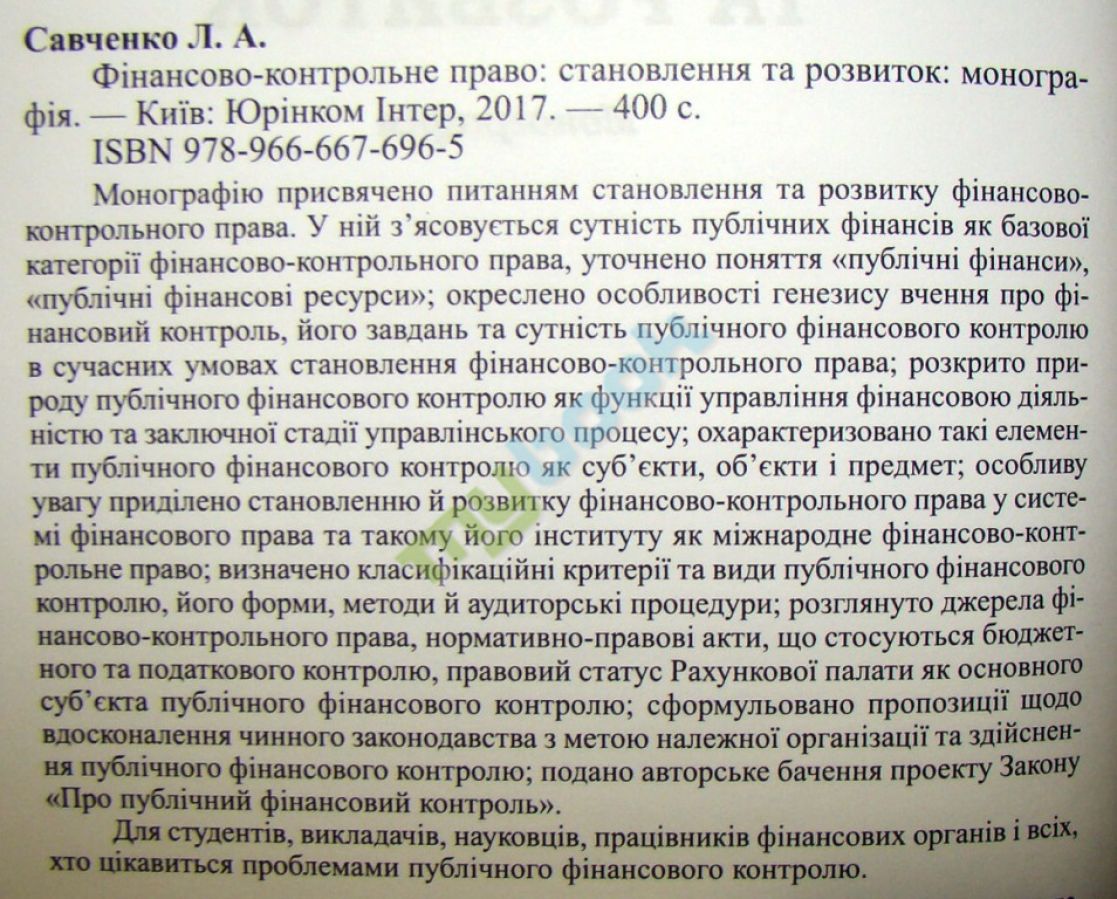

Савченко Л.А.

Количество страниц:

400

Год выпуска:

2017

ISBN:

978-966-667-696-5

Смотреть все характеристики

Издательство:

Язык:

українська

Переплет:

твердый

Свернуть

Доставка и оплата

Если заказ свыше 2000 грн

- по тарифам перевозчика!

Курьером по Киеву 1-2дня

- до 2000 грн

- 55 грн

- свыше 2000 грн

- бесплатно

Транспортными службами по Украине

- Укрпошта

- 3-7 дней

- Нова Пошта

- 2-3 дня

Оплата

Наличными, Безналичными, Visa/MasterCard

Описание книги Фінансово-контрольне право: становлення та розвиток

Питанням фінансового контролю приділяють увагу представники науки фінансового права, адміністративного права, теорії управління, економічної науки. У підручниках і навчальних посібниках з фінансового права йдеться про фінансовий контроль як інститут фінансового права, що має специфічні особливості фінансово-контрольних норм та відповідних правовідносин, характеризуються його види, методи, правовий статус суб’єктів, які його здійснюють. У наукових публікаціях представлена н думка про те, що він є підгалуззю фінансового права, бо має складну структуру: зокрема, складається з фінансово-правових норм, включених як до Загальної, так і до Особливої ного частин, що мають всепроннкаючий характер, оскільки фінансовий контроль здійснюється у різних сферах фінансової діяльності (бюджетній, податковій, банківській, валютній тощо). Фахівці інших наукових галузей розглядають фінансовий контроль як складову державного контролю чи як різновид контролю за фінансово-господарською діяльністю суб’єктів господарювання тощо.

Інститут фінансового контролю розвивається разом із фінансовою системою та сферою фінансів. Він пройшов тривалий шлях становлення у системі фінансового права, змінюючись разом із цією галуззю права. Набуваючи публічного характеру, фінансовий контроль фактично виходить за межі фінансового права. Він тісно пов’язаний із обліком, аудитом. Отже, слід говорити про можливість їх об’єднання в межах окремої, специфічної сукупності норм — фінансово-контрольного права, що виступатиме системою відносно таких своїх складових частин, як правові інститути: податковий контроль, валютний контроль, банківський контроль, міжнародне фінансово-контрольне право, фінансово-контрольний процес, облікове право, аудиторське право тощо.

Науковці переважно зосереджували увагу на окремих видах публічного фінансового контролю — податковому, бюджетному та інших, правовому статусі певних суб'єктів, шо його здійснюють. Монографія ж автора присвячена як узагальненню таких підходів, так і розробці нового бачення з урахуванням історичного досвіду, місця фінансово-контрольного права у системі фінансового права, проблем його становлення та розвитку.

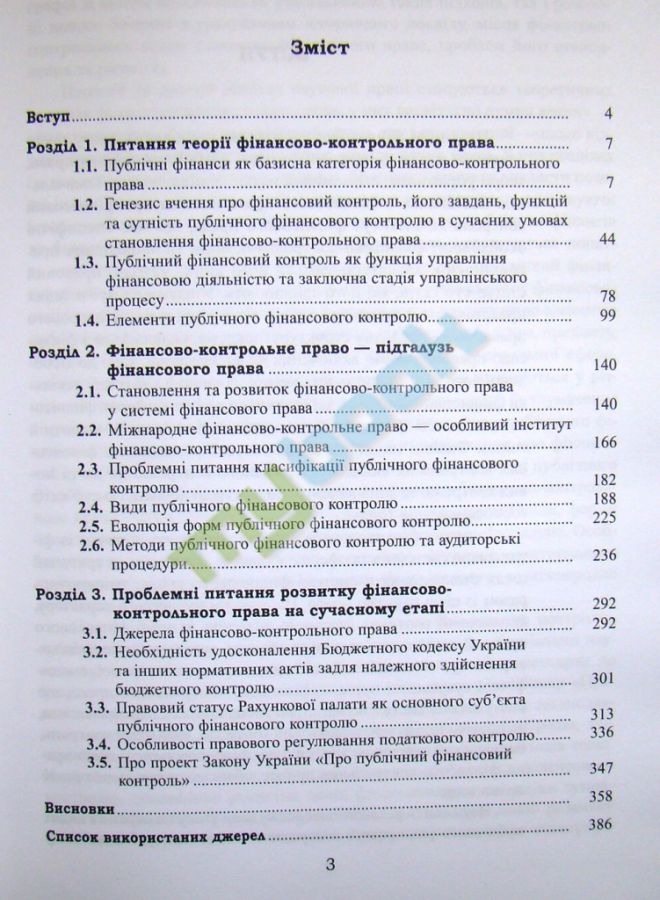

Перший та другий розділи наукової праці стосуються теоретичних аспектів фінансово-контрольного права, у них висвітлено думки вчених — представників як фінансово-правової науки, так і економічної — щодо відповідних правових категорій фінансово-контрольного права. У цих розділах багато посилань на літературні джерела, бо автор намагався викласти позиції інших вчених стосовно проблематики, яка розглядається. враховуючи історичний досвід. У монографії з'ясовується сутність публічних фінансів як базової категорії фінансово-контрольного права, уточнюються поняття «публічні фінанси», «публічні фінансові ресурси», «публічний фінансовий контроль», «фінансово-контрольне право», «міжнародне фінансово-контрольне право» та інші. Важливе місце відведено дослідженню елементів публічного фінансового контролю, зокрема суб'єктам, об'єктам, предмету, оскільки нині у нормативних актах, що стосуються контрольної сфери, а відповідно іі у науковій, навчальній літературі, вони вживаються у різних значеннях. Автором пропонується власне бачення щодо їх тлумачення з урахуванням розвитку аудиту, обліку як своєрідних форм публічного фінансового контролю. У полі зору автора — Й генеза вчення про фінансовий контроль, його завдання, що сприяло визначенню сутності публічного фінансового контролю в сучасних умовах становлення фінансово-контрольного права. Через призму історичного розвитку розглянуто і види, форми та методи публічного фінансового контролю, аудиторські процедури. Особливу увагу приділено становленню й розвитку фінансово-контрольного права у системі фінансового права та такому його інституту як міжнародне фінансово-контрольне право.

Понад 15 років автор досліджував питання фінансового контролю, публікуючи результати у монографіях, статтях, тезах за матеріалами науково-практичних конференцій. Фінансовій енциклопедії, коментарях до Бюджетного кодексу України, авторському навчальному посібнику «Правові основи фінансового контролю» тощо. З урахуванням змін у законодавстві, що стосується організації та здійснення фінансового контролю, змінювалася й думка автора щодо його поняття, видів, форм, методів тощо. Нові підходи до розуміння публічних фінансів, публічного фінансового контролю, динамічний розвиток самої фінансово-правової науки зумовлюють необхідність формування адекватного сучасному рівню розвитку фінансово-контрольного законодавства.

Оставить отзыв

Хиты продаж

Хит продаж