Хит продаж

Бухгалтерський і податковий облік автотранспорту і перевезень

В наличии

Код товара: 107612

150 грн

В корзину

КУПИТЬ В ОДИН КЛИК

Бухгалтерський і податковий облік автотранспорту і перевезень

Автор:

Малишкін О.І., Базилюк А.В.

Количество страниц:

256

Год выпуска:

2019

ISBN:

978-966-364-898-9

Смотреть все характеристики

Издательство:

Язык:

українська

Переплет:

мягкий

Бумага:

Офсетная

Формат:

60*84/16(145мм*200мм) Средний

Вес:

250 г

Свернуть

Доставка и оплата

Если заказ свыше 2000 грн

- по тарифам перевозчика!

Курьером по Киеву 1-2дня

- до 2000 грн

- 55 грн

- свыше 2000 грн

- бесплатно

Транспортными службами по Украине

- Укрпошта

- 3-7 дней

- Нова Пошта

- 2-3 дня

Оплата

Наличными, Безналичными, Visa/MasterCard

Описание книги Бухгалтерський і податковий облік автотранспорту і перевезень

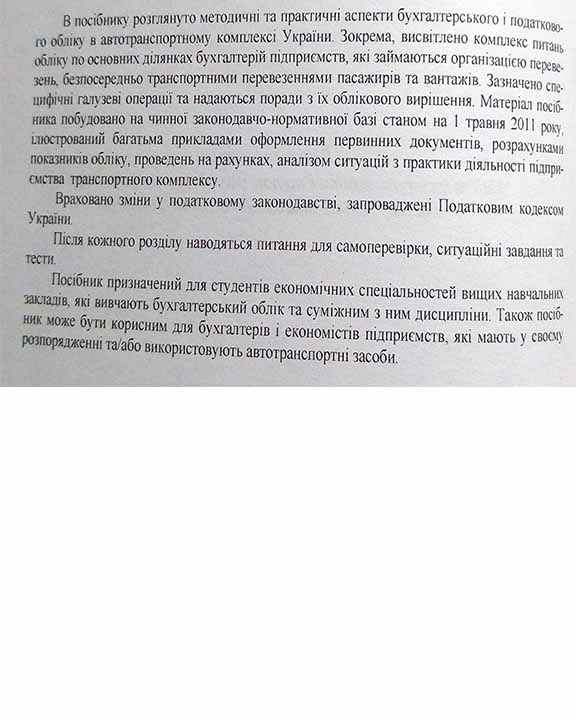

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої діяльності, яка накладає відбиток на організацію та методику бухгалтерського (фінансового) і податкового обліку.

Сучасні автотранспорті підприємства здійснюють різні види ав-топослуг — вантажні, пасажирські, змішані перевезення, надають транспортно-експедиційні послуги. На відміну від інших видів послуг, автотранспорті значною мірою підлягають державному регулюванню, зокрема тарифи на регулярні пасажирські перевезення, норми витрачання палива і мастильних матеріалів тощо. Регламентованою в багатьох аспектах є первинна документація на автотранспортні роботи.

Методика ж обліку активів, зобов’язань, капіталу, доходів, витрат регулюється загальноприйнятими Положеннями (стандартами) бухгалтерського обліку. Методику податкового обліку визначають вимоги Податкового кодексу України, який набув чинності з 01 січня 2011 року.

В посібнику розглянуто комплекс питань бухгалтерського (фінансового) і податкового обліку, які є загальноприйнятими або специфічними для підприємств автотранспортної галузі, — первинний, аналітичний та синтетичний облік рухомого складу, облік надходження та витрачання паливо-мастильних матеріалів, запасних частин, проведення ремонтів, модернізацій транспортних засобів, отриманих доходів та понесених витрат, калькуляції собівартості автоперевезень, бюджетних дотацій на виконані послуги, а також галузеві аспекти звітності транспортного підприємства.

Оставить отзыв

Вы смотрели книги

С этой книгой часто покупают

140 грн

Хит продаж

Хиты продаж

Хит продаж