Страхування в Україні. Актуальне законодавство та судова практика

Є в наявності

Код товару: 150194

730 грн

Купити

КУПИТИ ЗА ОДИН КЛІК

Страхування в Україні. Актуальне законодавство та судова практика

Составитель:

Кількість сторінок:

420

Рік випуску:

2021

ISBN:

978-611-01-2196-5

Дивитись всі характеристики

Видавництво:

Мова:

українська

Обкладинка:

твердый

Бумага:

Офсетная

Формат:

70*100/16(170мм*240мм) Збільшений

Згорнути

Доставка і оплата

Якщо замовлення понад 2000 грн

- за тарифами перевізника!

Кур’єром по Києву 1-2дня

- до 2000 грн

-55 грн

- понад 2000 грн

- безкоштовно

Транспортними службами по Україні

- Укрпошта

- 3-7 днів

- Нова Пошта

- 2-3 дні

Оплата

Готівковий, безготівковий, Visa/MasterCard

Опис книги Страхування в Україні. Актуальне законодавство та судова практика

Страхування в сучасному його розумінні існує як одна з форм охорони майнових й особистих інтересів застрахованих осіб, які сплачують внески (премії) до страхових організацій і дістають відшкодування втрат, що виникають у наслідок настання оговорених страхових випадків (зокрема, стихійного лиха і нещасних випадків (страхування від недуг, страхування від вогню (пожеж), крадіжок, страхування життя та ін.).

Також страхування в сучасному світі глобальних економічних зв’язків може розглядатися з другого боку, тобто постає формою такого собі ризик-менеджменту, що використовується для хеджування проти ризику фінансових втрат. Тут під ризик-менеджментом розуміємо певні інструменти управління ризиками у фінансової галузі. Хеджування (або геджування, від англ. Hedging, Hedge) є засобом обмеження ризику шляхом укладання протилежної угоди. Своєрідна форма страхування вартості товару або прибутку, валютного ризику при здійсненні ф’ючерсних угод у банківській, страховій, біржовій та комерційній практиці.

При цьому, в ідеальній моделі, страхування може бути визначене як справедлива передача ризику потенційної втрати від однієї сторони до іншої за відповідну сплату. Важливою умовою в таких схемах є дотримання правил страхування.

Поточне українське законодавство у самому загальному вигляді визначає страхування як окремий вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій).

Вільна ринкова економіка спонукала поступово до виникнення двох великих галузей страхування:

обов’язкове публічно-правове страхування, організація якого зосереджена в руках публічно-правових, а подекуди й державних страхових організацій (усе соціальне страхування, а в деяких країнах також страхування будівель від вогню тощо);

приватне страхування, яким опікуються акціонерні товариства й товариства взаємного страхування (страхування майна, життя та ін.) на базі приватної угоди між застрахованим і страхувальною організацією, якій застрахований зобов'язаний виплачувати встановлені угодою внески, а страхувач при виникненні зазначеного у договорі випадку відшкодувати застрахованому втрату або виплатити обумовлену договором суму. З уваги на те, що страховий ризик не можна передбачити, страхувальні організації повинні створити відповідні резерви, встановлюючи належні розміри внесків.

Щодо розміру цих внесків, то згідно зі ст. 41 Закону України «Про страхування» не допускається, за винятком обов'язкових видів страхування, страхування життя, майна фізичних осіб, перестрахування, страхування експортно-імпортних поставок під гарантію держави, страхування

сільськогосподарської продукції з державною підтримкою та діяльності страхових посередників, будь-яке централізоване регулювання (уніфікація, обмеження, обов’язковість тощо) розмірів страхових платежів (тарифів) і страхових сум (страхового відшкодування), умов укладання страхових договорів, взаємовідносин страховика і страхувальника, якщо вони не суперечать законодавству України.

Така позиція страхування у сучасних суспільно-економічних та фінансових сферах дозволяє вважати його частиною фінансової системи держав.

Згідно з Законом України «Про страхування» на сучасному етапі в Україні також наявні ці дві загальні форми страхування: добровільна та обов’язкова. При цьому обов’язкова форма включає в себе 47 видів страхування, а порядок і правила його проведення, форми типового договору, розміри страхових сум та максимальні розміри страхових тарифів, методику актуарних розрахунків визначає Кабінет Міністрів України.

Слід зауважити, що за приписами ст. 5 Закону України «Про страхування» обов’язкові види страхування, які запроваджуються законами України, мають бути включені до цього Закону. Забороняється здійснення обов’язкових видів страхування, що не передбачені цим Законом.

Пропоноване видання представляє інтерес для спеціалістів у галузі фінансово-економічній, страхуванні тощо, для практикуючих правників, а також для здобувачів вищої освіти у профільних навчальних закладах (факультетах) та здобувачів юридичної освіти, їх викладачів, а також для широкого кола інших вдумливих читачів.

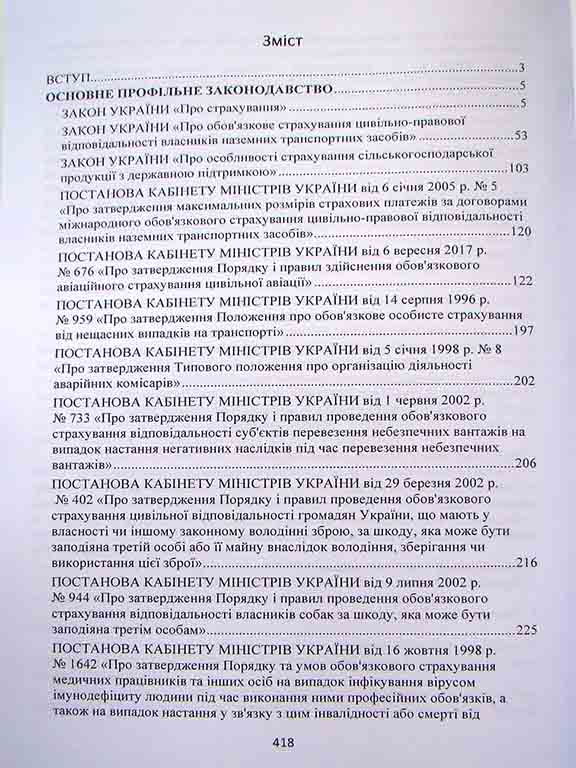

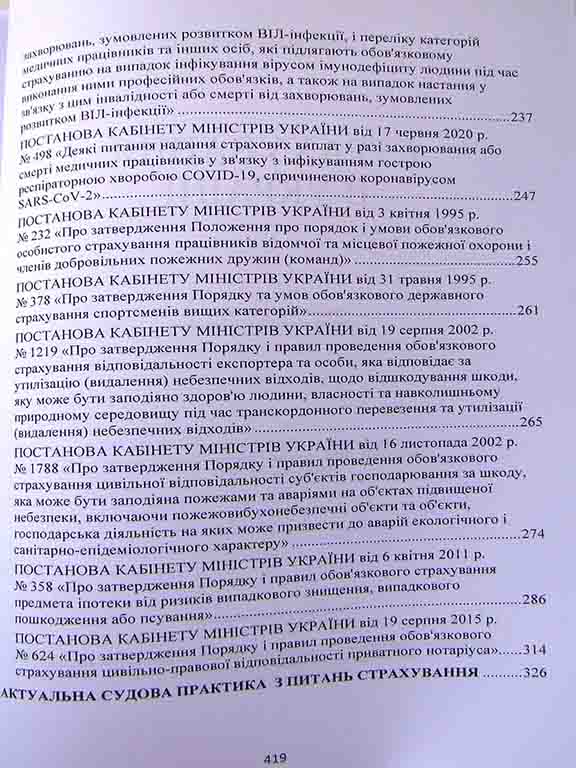

Збірник містить основне профільне законодавство у галузі страхування з усіма поточними змінами (в основному торкаємось обов’язкового страхування, тому поки нічого про страхування медичне, обов’язковість якого наразі лише в проекті) та актуальну судову практику.

Залишити відгук

Хіти продажу

Хіт продажу

Хіт продажу

Хіт продажу

Хіт продажу